Le indagini e gli accertamenti

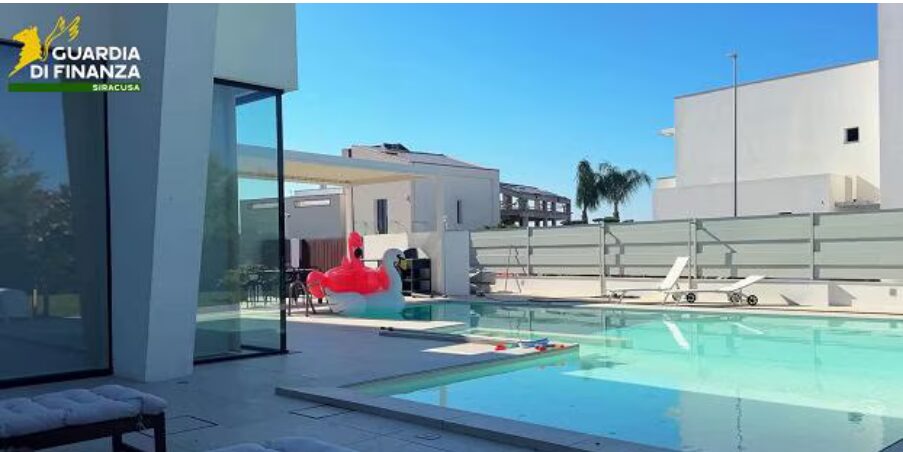

A fare insospettire gli investigatori delle fiamme gialle, il fatto che nonostante fosse privo di redditi dichiarati e senza lavoro, aveva un patrimonio con immobili di valore, vetture di lusso, partecipazioni societarie e una residenza esclusiva a Siracusa, con piscina e arredi costosi. Le verifiche degli investigatori hanno portato alla scoperta che l’uomo non ha mai presentato la dichiarazione dei redditi, né in Italia né altrove, quindi era completamente sconosciuto al fisco. Il suo stile di vita era finanziato da fondi depositati su conti correnti esteri, ai quali erano collegate carte di credito utilizzate in Italia per le spese quotidiane e, soprattutto, per l’acquisto di beni di eccezionale pregio.

Le verifiche fiscali

L’analisi dei dispositivi informatici utilizzate dall’indagato hanno permesso di rinvenire un’ingente mole di informazioni: corrispondenza elettronica con i clienti, migliaia di file, tra cui numerosi contratti di intermediazione finanziaria redatti in lingua inglese. L’analisi di dati digitali celati su tablet e cellulari e la traduzione di documenti hanno fatto emergere l’esistenza di un sistema incentrato su una società formalmente registrata a Londra e intestata all’uomo che operava come intermediario tra imprese con sede in Paesi stranieri, spesso caratterizzate da un elevato rischio di insolvenza e per questo escluse dai normali circuiti creditizi. Temendo di non ricevere la merce venduta da tali imprese, i clienti si avvalevano della mediazione della società londinese, che garantiva il buon esito delle operazioni commerciali, assicurando sia l’incasso sia la regolare conclusione della transazione.

Il ruolo della società londinese

La società londinese, a sua volta, per fornire le dovute garanzie si rivolgeva a istituti di credito di diversi Paesi, presentando falsi estratti conto che attestavano la disponibilità di somme elevate. Così l’indagato, facendo anche leva sulla sua notorietà, induceva le banche a credere di avere fondi sufficienti, convincendole ad anticipare il pagamento della merce al cliente. Nel corso degli accertamenti è emerso che la società londinese, priva di una sede operativa, di fatto era un’entità di comodo, costituita con la sola finalità di celare l’identità del reale beneficiario delle provvigioni: l’agente finanziario e stuntman siciliano.

La movimentazione bancaria

L’analisi approfondita delle movimentazioni bancarie ha permesso di accertare che, nell’arco di un decennio l’uomo ha percepito redditi prevalentemente riconducibili a provvigioni per un ammontare complessivo superiore a 60 milioni di euro.

Omettendone la dichiarazione all’Amministrazione finanziaria e sottraendosi, conseguentemente, al versamento di imposte per circa 26 milioni di euro. Per eludere i controlli delle autorità fiscali straniere e non destare alcun sospetto, i flussi di denaro (estero su estero) venivano mascherati. I pagatori ricevevano istruzioni precise per indicare nelle causali dei bonifici la dicitura “prestito personale”, così da far apparire le somme come trasferimenti tra privati e non come corrispettivi per servizi professionali. Ciò rendeva molto più difficile ricondurre i versamenti a un’attività economica reale.

I reati contestati e il sequestro di beni e conti correnti

L’uomo è ora indagato per omessa presentazione delle dichiarazioni fiscali, e si sta procedendo all’acquisizione della documentazione bancaria anche estera mediante l’attivazione di rogatorie internazionali indirizzate a Paesi extra-Ue, con l’obiettivo di ricostruire l’ammontare complessivo dei redditi ovunque prodotti e delle movimentazioni finanziarie a lui riferibili. Sequestrato intanto l’intero compendio patrimoniale dell’indagato presente sul territorio nazionale, comprendente una villa con piscina, una Porsche Taycan di circa 200.000 euro e disponibilità finanziarie su conti correnti, per un valore complessivo al momento superiore a 1,5 milioni di euro.