Economia

Economia

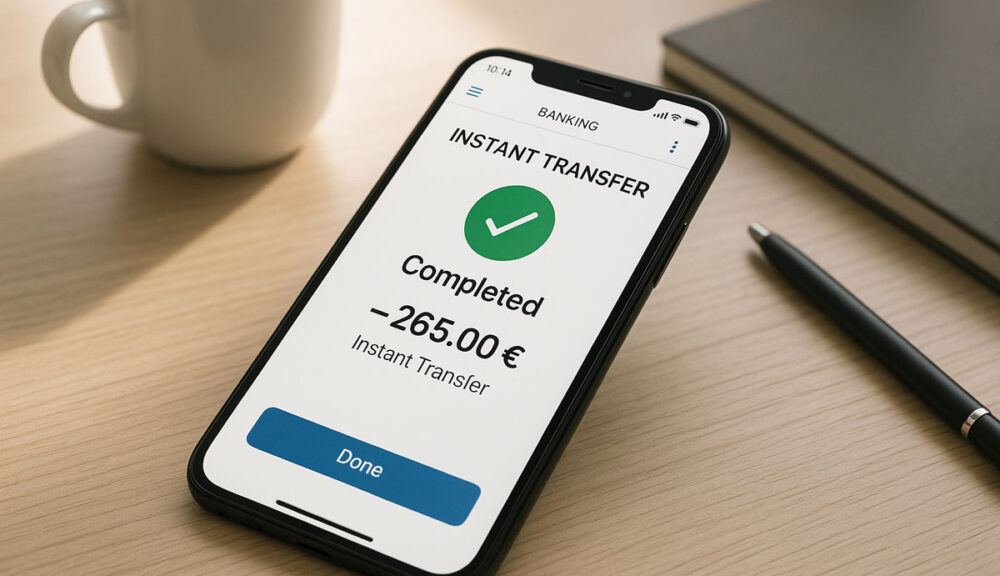

Bonifici istantanei: comodi, veloci… ma sei davvero pronto a usarli?

Economia – Un clic, dieci secondi, soldi trasferiti. Sembra magia, ma è solo tecnologia. O meglio: è il bonifico istantaneo, la nuova frontiera dei pagamenti digitali. Una rivoluzione silenziosa che ormai scorre sotto le dita di chiunque abbia uno smartphone e un conto in banca. Ma, come ogni innovazione, porta con sé vantaggi e rischi. E no, non basta essere “digitali” per stare tranquilli.

È un trasferimento di denaro in euro che arriva a destinazione in meno di 10 secondi. Giorno o notte, festivi compresi. Funziona 24/7, basta che la banca (la tua e quella del destinatario) aderisca al circuito SEPA Instant. E serve, ovviamente, che i soldi sul conto ci siano davvero.

Dal 2019 si possono inviare fino a 100.000 euro per volta. Ma attenzione: non si può tornare indietro. Se sbagli IBAN o se finisci in una truffa, addio soldi.

Principalmente nel tempo. Il bonifico classico può impiegare anche 48 ore per arrivare a destinazione, mentre quello istantaneo… ci mette meno di quanto impiegheresti a scrivere “arrivato?”. Presto però, entro il 9 ottobre 2025, tutte le banche dovranno offrire bonifici istantanei e sarà attiva anche la verifica automatica del nome del destinatario, per ridurre errori e frodi.

Una buona notizia: il nuovo regolamento europeo impone che non costino più dei bonifici normali. Un tempo alcune banche chiedevano anche 4 o 5 euro per una singola operazione urgente. Ora non possono più farlo. E la regola vale pure se il conto non è in euro, purché supporti pagamenti in valuta europea.

Sì, perché per quanto sembri tutto fantastico, il bonifico istantaneo ha un lato oscuro. E conviene conoscerlo.

Hai ricevuto un messaggio urgente da un presunto amico o da un falso servizio clienti? Potresti finire nella rete dei truffatori. Il problema è che con l’istantaneo, una volta inviati i soldi, è troppo tardi.

Hai mai scritto un numero sbagliato in fretta? Immagina di farlo con un IBAN. E di non poter rimediare. Dal 9 ottobre entrerà in vigore la verifica nome/IBAN, ma fino ad allora… massima attenzione.

Una volta cliccato su “invia”, non puoi più fermare il bonifico. Solo in casi eccezionali — come truffa, errore tecnico o duplicazione — la banca può tentare un recupero.

Se qualcuno riesce ad accedere al tuo conto (magari perché hai usato una password banale o cliccato su un link sbagliato), può inviare bonifici istantanei in tuo nome. Autenticazione a due fattori sempre attiva, mi raccomando.

L’IBAN è corretto? Ricontrolla. Sempre. Anche due volte.

Conosci davvero il destinatario? Se hai un dubbio, fai prima una chiamata.

È davvero urgente? Se no, forse il bonifico tradizionale è più sicuro.

La richiesta è arrivata all’improvviso, senza motivo? Potrebbe essere una truffa.

![]()

![Trapani Shark travolge Trieste: dominio assoluto al PalaShark [Video]](https://trapanioggi.it/wp-content/uploads/2025/03/TRAPANI-TRIESTE-800x520.jpg)